【医師の資産形成】

「手残り」を最大化する節税・不動産投資の最適解

日本の税制において、年収1,500を超えるレンジの医師は、非常に税負担が重い層と言えます。額面の収入が増えても、所得税・住民税の合算で約30%は差し引かれる現状に、「何のために働いているのか」と疑問を感じる先生も少なくありません。

そこで浮上するのが「不動産投資」です。しかし、巷に溢れる情報の多くは一般サラリーマン向けであり、高所得かつ多忙な医師という特殊な属性を考慮していません。本稿では、先生方が最短ルートで資産を築くための「必勝戦略」を解説します。

1. 投資手法の選別:なぜ「実需用」でなければならないのか

不動産投資の世界には、大きく分けて「人が住む場所」に投資する実需用と、「ビジネスの場」に投資する事業用があります。

事業用不動産のリスク(太陽光・コインランドリー等)

これらは「投資」というよりも「事業」の側面が強く、日々の稼働率や月の営業日によって収益が激しく変動します。また、税制変更の影響を受けやすく、数年後に出口(売却)を迎えようとした際に買い手が見つからないリスクも孕んでいます。専業大家ではない先生にとって、この「不安定さ」は本業への精神的負担になりかねません。

実需用不動産の安定性

一方、マンションやアパートといった「住居」は、景気変動に強く、人間の生活に不可欠なインフラです。特に都市部の物件であれば、管理を専門会社にフルアウトソーシングできるため、先生は「通帳の数字を確認するだけ」という運用が可能です。

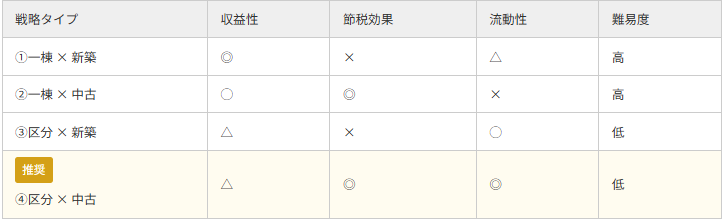

2. 【比較】4つの不動産戦略と医師の適合性

実需用不動産の中でも、物件の形態(一棟or区分)と築年数(新築or中古)の組み合わせにより、その成果は劇的に変わります。

各戦略のメリット・デメリット詳細

① 一棟×新築:資産家フェーズの戦略

収益の安定性は高く、成功すれば毎月多額のキャッシュフローが期待できます。しかし、融資のハードルが極めて高く、億を超える資産の保有が求められ、数億円単位の与信枠を消費します。木造や鉄骨造の場合、賃料設定が低くなるため入居者の属性管理が難しく、トラブル対応や原状回復費用で収益が削られるリスクを許容する必要があります。

② 一棟×中古:ハイリスク・ハイリターン

築古の場合、減価償却による節税効果は最大化され、価格も抑えることが可能です。しかし、最大の問題は「出口戦略」です。法定耐用年数を超えた物件は、次の買い手が融資を受けにくいため、売却が困難になるケースが散見されます。「一生持ち続ける」覚悟と、管理と修繕をコントロールする高度な知識が求められます。

③ 区分×新築:避けるべき選択

新築ブランドにより物件の評価額が高いため、新築物件の多くは高掴みになってしまうケースも。償却期間が最大のため1年あたりの減価償却費が低く節税効果を得ることが難しく、インカムゲインも期待できないため、医師の投資先としては「効率性が劣る」のが実情です。

④ 区分×中古:医師にとっての「必勝法」

多くの医師にとって、最も再現性が高いのがこのモデルです。

物件価格の適正化が進んでいる中古市場では、現況賃料に注意すれば資産価値の上昇も見込めます。築年数が進んでいるため、大きな減価償却費を計上できます。これにより、本業の所得と「損益通算」を行い、納めすぎた税金の還付を得ることが可能。少額の積み立てで大きな税金の還付を受け、売却可能なタイミングで売却する。これが医師の節税対策の必勝法です。

3. なぜ「区分×中古」が医師の属性を最大化するのか

不動産価格の決まり方には、一棟物件のように明確なルールが確立されていない(金融機関や担当者で評価が分かれる)領域があります。しかし、中古区分マンション市場はルールが確立されており、価格の透明性が高いのが特徴です。

医師という社会的信用があれば、金融機関から好条件のフルローンを引き出し、自己資金を抑えつつ、税還付を原資にローンを返済していく「自己増殖型」の資産形成が可能です。成功のポイントは、「どの不動産会社に依頼し、自回してお金を増やすシステムを作れるか」という座組みにあります。

4. 最後に:あなたのための「個別処方箋」を

不動産投資は、一歩間違えれば負債を抱えるリスクも伴います。しかし、正しい知識と戦略があれば、これほど医師の属性を活かせる投資は他にありません。

重要なのは、先生一人ひとりの「現在の納税額」「リタイアまでの期間」「家族に残したい資産額」によって、正解は異なるということです。まずは、ご自身の状況を可視化することから始めませんか?

あなたの所得に基づいた

「節税&資産形成シミュレーション」を作成します

多忙な先生のために、30分のオンライン診断を実施しております。

現在の納税状況から、年間でどれだけの税金が手元に戻るか算出いたします。

※強引な勧誘は一切ございません。医師としての資産形成の羅針盤としてご活用ください。